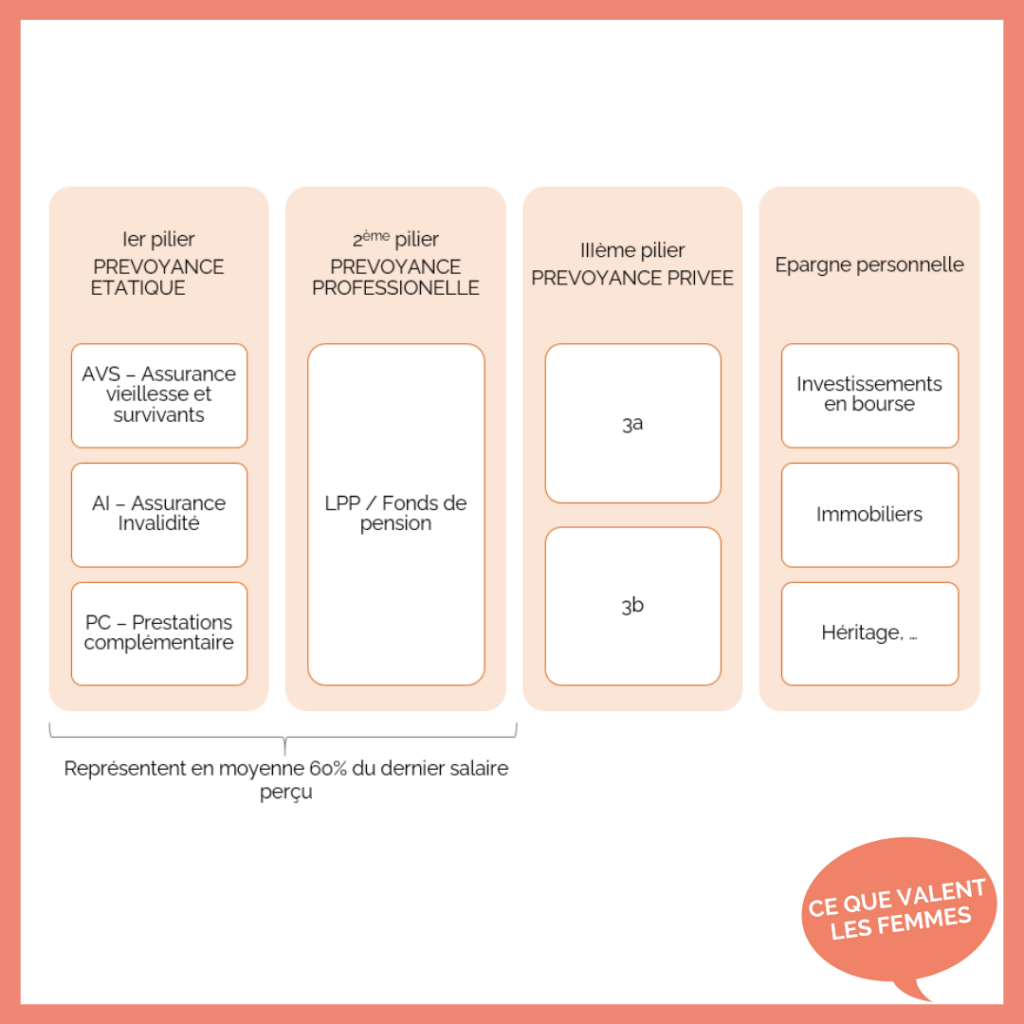

La question du choix entre retrait en capital ou en rente en Suisse est devenue une étape cruciale dans la planification de la retraite.

Selon une étude de Swisscanto, le taux de conversion moyen des caisses de pensions suisses[1] a connu une baisse notable, passant de 6.74% en 2010 à 5.43% en 2022.

Dans certaines caisses de pension, ce taux est même déjà à 5%. Cette évolution met en évidence la nécessité pour les retraités de diversifier leurs options de retrait pour assurer une sécurité financière à long terme. Compte tenu de la réalité financière des femmes, cette décision est d’autant plus cruciale pour elles.

Et pourtant, j’entends encore trop souvent « Je sais que je devrais m’y intéresser mais je n’y comprends rien » ou alors « La retraite me semble encore trop loin pour m’y pencher, j’ai d’autres priorités ».

Les statistiques montrent que les femmes touchent des pensions inférieures à celles des hommes. Avec des salaires généralement plus bas, des interruptions de travail pour élever les enfants et prendre soin des proches ou encore un travail à temps partiel, la constitution d’une épargne retraite supplémentaire est un défi.

Dans ce contexte, le choix entre retrait en rente ou en capital revêt une importance capitale. Adopter la mauvaise option pourrait en effet impacter significativement la qualité de vie durant la retraite.

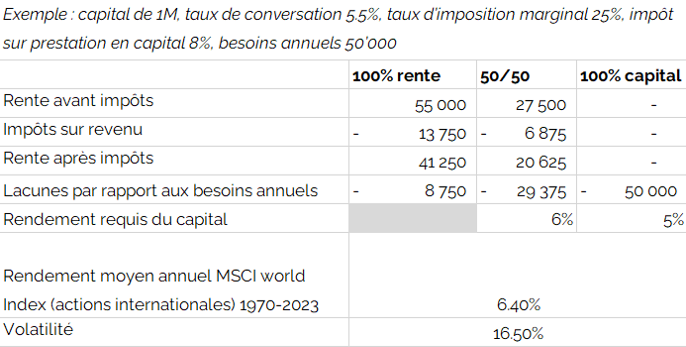

Dans un contexte actuel de baisse de taux de conversation, il est de plus en plus recommandé d’envisager de prendre une partie de ses avoirs en capital et une partie sous forme de rente pour diversifier ses rendements et réduire les risques liés aux placements.

Pourtant, le versement en capital peut représenter un défi de taille, surtout pour les personnes qui n’ont pas d’expérience préalable en matière de placements financiers.

En pratique, les retraité·es investissent souvent dans des produits qu’ils·elles ne comprennent pas, ont tendance à prendre trop de risques, et/ou à réagir impulsivement face aux fluctuations du marché.

Ces facteurs, ainsi que les frais de gestion/transactions/conseils élevés ont un impact négatif sur le rendement.

Pour garantir un revenu stable à long terme, planification financière et discipline sont les fondations essentielles.

Chaque situation est unique, selon vos besoins, vos valeurs et votre personnalité. Mettez toutes les chances de votre côté et planifier sereinement votre retraite.

La retraite ne doit pas être synonyme d’incertitude financière. Avec les bonnes informations et les bons partenaires, il est possible de prendre des décisions judicieuses pour s’assurer un avenir confortable, serein et pouvoir ainsi vous concentrez sur les projets qui vous tiennent à cœur.

[1] En Suisse, les caisses de pension utilisent ce qu’on appelle communément le taux de conversion pour calculer le montant de la rente annuelle que le retraité recevra en fonction de son capital accumulé. Ce taux peut varier d’une caisse de retraite à une autre et est soumis à des facteurs tels que l’augmentation de l’espérance de vie, les rendements des investissements, les fluctuations économiques, etc